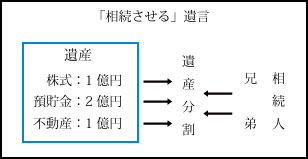

Q:印刷会社を経営していた父が、最近亡くなりました。相続人は私と弟の2人です。遺産は不動産(評価1億円)、父が全株保有していた印刷会社の株式(評価1億円)および預貯金2億円です。 父は遺言を残していましたが、この遺言は、私を印刷会社の後継者とすること、父が所有する印刷会社株式は全部私に相続させることの2点が記載されているだけで、他の遺産の処分についてふれていません。なお、生前贈与等はありません。 (1) 私は印刷会社株式以外の財産につき、権利を主張できないのでしょうか。 (2) 私は経営者には向いていないように思えますし、現在の職を離れることにも抵抗があるので、印刷会社株式を取得したくないのですが、そのようなことは可能でしょか。

A: (1)について この遺言の趣旨は、相続分の指定を含まず、他の財産について権利を主張することは可能と解します。 (2)について 相続放棄をするまでもなく、相続させる遺言による利益を放棄することによって、印刷会社株式を取得しないことが可能になると解します。 〔解説〕 1.「相続させる」遺言と残余財産の分割 最判1991年4月19日民集45巻4号477頁は、特定の遺産を特定の相続人に「相続させる」遺言がなされた場合、特段の事情のない限り、何らの行為を要せずして、被相続人の死亡の時に直ちに特定の遺産が特定の相続人に相続により承継されるとしています。 そして、同判決は、残余財産がある場合、その遺産分割協議または審判において、特定の遺産の承継を参酌して残余遺産の分割を行うべきであるとしていますが、残余財産の分割に関する法律関係について、具体的な言及はなされていません。 2.「相続させる」遺言と相続分の指定の関係 ご質問の(1)は、「相続させる」遺言と相続分の指定(民法902条)とどのような関係に立つかという問題になります。 ご質問の事例では、特例の遺産が具体的相続分の役割を下回っており、「相続させる」遺言が相続分の指定を伴うと解すると、その特定の遺産のみを取得することになって、残余遺産に、具体的相続分との差額の権利を主張することはできないということになります。 これに対し、「相続させる」遺言と相続分の指定を伴わないと解すると、具体的相続分との差額について、なお権利主張の余地があるという結論になります。 裁判例として、山口家裁萩支判1994年3月28日家裁月報47巻4号50頁は、「相続させる」遺言により承継された特定の遺産が具体的相続分を下回る場合に、相続分の指定を伴わないとする判断を示しています。被相続人の意思解釈の問題として考えた場合、特定の遺産が具体的相続分の役割を下回る場合、そこから、特定の遺産を取得させたいとすることのほかに、ほかの遺産の取得を禁止する趣旨まで読みとることはむずかしいと思われます。 したがって、ご質問の事例で、残余の遺産について権利主張をすることは否定されないと解します。 3.「相続させる」遺言の利益の放棄 ご質問の(2)では、「相続させる」遺言に対し、その利益を放棄することが認められるかが問題となります。もちろん、相続の放棄をしてしまえば、あなたは最初から相続人にならなかったことになり、印刷会社株式も継承されなかったことになります。しかし、ご質問の趣旨からすると、相続の放棄まではせずに、印刷会社株式のみを継承しないことが可能か、という問題を考えておられるものと思われます。 「相続させる」遺言により特定の遺産を取得する利益を放棄することができるかという問題については、放棄を否定する見解と肯定する見解があり、さらに、共同相続人全員の合意がある場合にのみ放棄が認められるとする見解もありますが、まだ、明確な先例はないようです。 これが裁判上の紛争となった場合の結果を明確に予測することは困難ですが、遺贈の放棄を認める民法986条1項の趣旨は「相続させる」遺言にもあてはまると思われますので、私見では、「相続させる」遺言の利益を放棄することは認められるべきであり、ご質問の事例でも、印刷会社株式を取得しないでおくことはみとめられると解します。

Q:事業承継を考えた場合、相続財産の分割や相続税の納税対策はどのように進めていけばよいのでしょうか? 引退した父から食品加工業を行う株式会社を引き継ぎ営んでおりますが、遺産の分割で弟ともめたくありません。遺産の分割や相続税の納税対策はどのように進めて行けばよいのでしょうか? なお、私の家族は同居する父母と他県に就職したサラリーマンの弟がいます。 A:相続財産のポジション分析を行ってみましょう。 相続が発生した場合において、被相続人の事業を継続することを前提とした場合に考えなければならない問題となるのが、遺産分割による事業用資産の散逸と相続税の納税のための事業資金の流出による資金難の2点が挙げられます。 これらの解決策の1つとして、次にご説明する相続財産のポジション分析を行ってみることも、有意義であると思われます。 〔解説〕 1.相続する財産にはそれぞれ個性がある それでは、なぜこのように相続税の評価と相続税の納税資金量との間に乖離が生ずるのでしょうか。 それについては相続税が相続財産の個性を考えずに、時価すなわち換金価値を前提としていることによります。 つまり相続税は、相続発生時における時価を課税対象とするために、換金できることを前提として評価を行っています。 ところが、同族会社の株式などは、経営権を掌握しようとする者にとっては必要不可欠な財産ですが、その株を第三者に売却することはほとんど不可能をいってよく、その株式に投資した資金を回収できることはないといえるでしょう。 すなわち、あなたが引き継ぐ会社の株式は相続税額を増加させますが、事業承継を考える場合、売却(換金)しにくい、もしくはできない財産です。つまり同族会社の株式は相続税の納税資金としては貢献しにくい、もしくはできない資産なのです。 そこで相続財産をその相続税評価額だけでなく、事業承継への必要度ならびに市場性の観点から分類をし、事業承継のための合理的な財産構成を考えようとするのが、ここで述べる財産ポジション分析です。 2.財産分析のための縦軸と横軸 財産ポジションニングのための縦軸はその財産が持っている市場性(買い手がいるか?)をとり、横軸には事業承継のための処分可能性(売っても事業に影響は出ないか?)をとります。これにより財産ポジションが次の4つの象限に分類することができます。 (1)市場性(買い手)があり、売却しても事業の承継に影響の出ないもの 例)遊休地、公社債、投資対象として一時的に所有している上場株式 (2)市場性(買い手)はあるが、売却すると事業の承継が困難となるもの 例)店舗等事業用不動産工業所有権 (3)売却が難しく、また市場性のないもの 例)同族会社株式 (4)売却しても事業の承継に影響は出ないが、市場性のないもの(すぐに買い手が見つからないもの) 例)別荘地、リゾートマンション、個人的な収集品(骨董、絵画) 3.相続財産のポジション分析 これら4つの象限に、現金預金等を含めた相続財産のすべてを配置してみるとその相続人にかかる相続財産の問題点が浮かび上がってくることとなります。 相続が発生した場合、現状を変化させずに相続税の納税資金として使えるのは第1象限の財産のみで、現状を変えることを考慮しても第2象限の財産までしか処分できません。第3象限、第4象限の財産については、市場性がないため(買い手がいないか、いても限られている)相続税の申告期限までに換金し納税資金とすることは困難でしょう。 すなわち、この第1象限の財産の比重が他の相続財産に比べどのような関係にあるかを見ることによって、相続税の納税がスムーズに行われるか否かを判断することができます。 相続税額の総額が第1象限に置かれた相続財産の額以下であれば、相続税の納税はスムーズに行われる可能性は高いのですが、相続税額の総額が第1象限の財産を超える場合には、第2象限の生活た事業の基盤となる財産の処分を検討せざるを得ず、これらの財産の売却をして納税資金を捻出した場合、従前と比べ事業承継に何らかの影響が出ることは想像できます。 具体例を挙げるなら、いま仮に支払うべき相続税額が1億円だとして、手元のある現金や銀行預金(第1象限にある財産)が8,000万円しかなければ、その不足する納税資金をなんらかの方法によってまかなっていかなければなりません。 つまり相続税の延納や銀行借入れまたはその他の財産の処分を行わなければならないということなのです。

4.相続財産に対する価値観の相場にも注意 また、その同族会社の経営を生活の基盤とする事業承継者とそれ以外の譲歩相続人との間には、事業承継に対して価値観の差が生じることとなります。このことは、相続人の置かれた立場によってこれらの財産ポジションの判断にも相違が出てくるということなのです。 たとえば、事業承継者にとってみればその工場や店舗は収入の源であり、またその場所は生活の基盤でもあるので、これらの不動産は処分したくない財産であり、第2象限の相続財産になりますが、その家から出てサラリーマンをしている他の相続人にとってみれば、必要不可欠な財産ではなく第4象限の財産となります。 事業承継にとってこれらの財産に課税される相続税の負担は当然のこととして受け入れられるでしょうが、単に名義だけで恩恵を受けない相続財産は、それを分与された他の相続人から見るとその相続税額は納得できないこともあるかもしれません。 すなわち、事業を承継しない相続人からみれば売却処分をして、納税の手当てをしたいと考えるのは当然のことといえます。 5.新会社法の活用による納税資金の確保 会社が自社株を購入することは平成13年の商法改正において認められていましたが、新会社法においては、更に相続人からの取得が容易になるように手続きが整備されました。 よって従来では換金が難しかった同族会社株式についても、会社の資金力次第で一定の手続きを経れば、会社に売渡し換金し納税資金が確保できるようになりました。 6.最後に 以上のように相続財産をポジショニングにより分析することによって、より合理的な事業承継のための遺産分割方法ならびに必要な納税資金量が見いだせられるものと考えられます。 また、納税資金の準備は当然のこととして重要ですが、事業承継のためには事業承継者が事業用財産を集中的に相続することが絶対不可欠です。そのことを他の譲歩相続人に理解してもらう努力も必要だと考えられます。

Q:私の父は、すべての持分を所有して有限会社を経営しております。母はすでに死亡し、父の法定相続人は、私のほかに兄や妹、つまり、父の実子3人だけです。 父は遺言書を作成していないようですが、将来、父が亡くなり相続が発生する場合、この有限会社の持分をめぐる法律関係は、どのようになるでしょうか。参考になる裁判例などがあれば、あわせて教えてください。 A:有限会社の持分は、社員たる被相続人の死亡によって相続人に移転します。 本件のような共同相続が開始する場合には、相続分に応じた準共有関係が生じますが、持分が相続分に応じて当然に分割されるわけではありません。(民法898条)。 共同相続により準共有相続関係が主ずると、新会社法106条有限会社不22条(商法203条の準用規定)が適用され、会社に対して権利を行使するとき、権利を行使する者1名を定めなければなりません(商法203条2項)。 ※2006年5月1日に新会社法が施行されたことにより、有限会社法は廃止され、新たな有限会社の設立ができなくなりました。既存の有限会社については、自動的に株式会社に組織変更されたものとして存続します。 〔解説〕 1.企業の承継者が定まっており、かつ、相続財産について遺産分割協議が調った場合には、企業承継は比較的簡単に処理することができます。 2.しかし、企業の承継について合意が得られない場合には、遺産分割が済むまでは有限会社法22条(商法203条の準用規定)が適用になり、相続準共有の状態が続きます(民法898条)。 持分の相続準共有の場合には、持分から生ずる権利を行使するために、共同相続人の間で権利行使者を1名選定し、この者によって権利を行使しなければならないと定められています(商法203条2項新会社法106条)。 この選定行為に関しては、下級審の裁判例上、共同相続人の全員一致を要するとの見解(全持分基準)と共同相続人の法定相続における単純多数決で足りるという見解(過半数基準)とが対立してきました。もっとも、最高裁1997年1月28日判決は、次のとおり判示して、過半数基準を採用し、これまでの論争に実務上終止符を打ったかのようにも見受けられます。 「そして、この場合に、持分の準共有者間において権利行使者を定めるに当たっては、持分の価格にしたがい、その過半数をもってこれを決することができるものと解するのが相当である。ただし、準共有者の全員が一致しなければ権利行使者を指定することができないとすると、準共有者のうち1人でも反対すれば全員の社員権の行使が不可能となるのみならず、会社の運営にも支障が来すおそれがあり、会社の事務処理の便宜を考慮して設けられた右規定の趣旨にも反する結果となるからである」 3.しかしながら、この最高裁伴決は傍論にすぎないとしてその判例拘束力に疑問を投げかける向きがあるなど、全持分基準を採る立場もいまだ有力です。全持分基準による場合、共同相続人の間で誰が企業の承継者であるかについて争いが生じると、権利行使者の選任ができないことになります。 後述する徳島地裁は、このように共同相続人全員一致による権利行使者の選定ができない状況を指して、「棚ざらし」と表現しました。あるいは、過半数基準に拠っても、共同相続人が拮抗し、いずれの側も過半数を制することができなければ、同様の「棚ざらし」に陥ることは必至でしょう。 4.本件に関連して参考となる裁判例として、平和林業有限会社事件(徳島地判昭和46年1月19日下民集22巻1・2号18頁)を紹介します。 事案の概要は以下のとおりです。 Y会社(全持分2,800口)の社員は、A(設立時の代表取締役1,300口)B1(300口)、B2(300口)、C(Aの甥で代表取締役300口)、D(B1の夫300口)及びE(B2の夫300口)です。また、実質上のオーナーであったAの実子は長女B1、2女B2、長男B3(相続後死亡)、3女B4及び4女B5の5名です。 Aは1966年5月25日死亡しました。そこで、同年9月22日に実子5名が参集して、Aの持分の分割はとりやめ、B1を権利行使者にする旨合意しました。ところが、Cの思惑もからんで実子5名間で相続争いが生じました。その後、1967年8月26日にB3が権利行使者の選定に関する合意を撤回し、続いてB2も同年9月5日撤回しました。 Y会社は1968年1月30日定時社員総会を開催しました。この総会には、B1、B2,B3、C、D及びEの6名が出席し、議長はCが努めました。その結果、B3,B4、C及びEを取締役、B2を監査役に選任する決議がなされ、1968年2月13日にその旨の登記がなされますた。しかし、この決議について、B1らは、取り消しを求めて提訴しました。B1らは、「B2及びB3の合意撤回は無効であり、依然としてB1が権利行使者である。したがって、賛成は、B2(300口)、C(300口)及びE(300口)の合計900口である一方、反対は、B1(1,600口)及びD(300口)の計1900口で、決議否決となる。」と主張しました。 逆に、Cらの主張によりますと、Aの1300口は相続人が各自5分の1ずつ、つまり、260口ずつ行使し得るので、賛成は、B2(560口)、B3(260口)、C(300口)及びE(300口)の合計1420口であるが、反対は、B1(560口)及びD(300口)の計860口で、決議可決となるとの由でした。 ところが、徳島地裁は、権利行使者の選定には相続人の全員一致が必要であり、反対者がいる場合には、権利行使ができないとして、全持分基準を採用しました。その結果、賛成は、B2(300口)、C(300口)及びE(300口)の合計900口であるのに対し、反対は、B1(300口)、D(300口)の合計600口で、決議は有効に成立したと判示しました。 この裁判例から、共同相続された持分について誰がどのような方法で権利行使することができるかが明らかでない限り、相続人の間での会社経営権紛争が社員間の紛争に転化し、ひいては会社の運営に支障をもたらすことを避けられないということになります。

Q:わが家は建築業を営んでいますが、事業自体は株式会社組織になっています。建築会社の発行済株式総数は200株で、父が全部所有しています。なお、定款に、株式譲渡制限の定めはありません。父と母の間には、私のほかに姉が1人、弟が1人いますが、母は亡くなり、私たち兄弟3人が相続人です。 父の資産は、建築会社株式のほか、土地・建物、上場会社株式および預金です。父は、私を事業の後継者にしたいという考えで、私に建築会社株式、土地・建物、上場会社株式の全部を相続させ、姉と弟に対しては、預金を同額で相続させるという内容の遺言をしています。 姉は父の意向を了承していますが、弟は納得していない模様で、父の死後、弟が遺留分侵害を主張するのではないかと懸念しています。遺言に従うと相続開始時点で、合計1億円の預金を姉と弟が5,000万円ずつ取得し、私が取得することになる資産の評価額が、建築会社株式3億円、土地・建物1億2,000万円、上場会社株式8,000万円であったとした場合、遺留分の問題に関し、次の点を教えてください。 (1) 弟の遺留分額と遺留分侵害額 (2) 弟が遺留分減殺請求権を行使した場合の建築会社の株式の扱い A: (1)について 贈与、相続債務などがない場合、遺留分額は1億円、遺留分侵害額は5,000万円です。 (2)について 建築会社の各株式は、弟さんの持分10%、あなたの持分90%の割合による共有になりますが、価格弁償により、弟さんの返還請求に対抗することが考えられます。なお、価額弁償にあたっては、建築会社の株式のみを選択することができると考えられます。 〔解説〕 1.遺留分額と遺留分侵害額 遺言で特定の相続人に相続財産を集中させると、ほかの相続人の遺留分を侵害することがあり、遺留分減殺請求権が行使された場合の対策を考えておく必要があります。 ご質問の例では、「相続させる」遺言がなされているようですが、「相続させる」遺言も、遺留分減殺請求の対象になるとされています。(最高裁判決1991年4月19日民集45巻4号477頁)。 遺留分額は、被相続人が相続開始のときにおいて有した財産の価格にその贈与した財産の価格を加え、そのなかから債務の全額を控除して遺留分算定の基礎となる財産額を定め、これに各遺留分権利者の遺留分の率を乗じ、さらに遺留分権利者がいわゆる特別受益財産を得ているときはその価額を控除して計算します。 そして遺留分侵害額は、この遺留分額から遺留分権利者が相続によって得た財産の額を控除し、同人が負担すべき相続債務の額を加算して算定します(最高裁判決1996年11月26日民集50巻10号2747頁)。 ご質問の例では、遺留分は被相続人の財産の2分の1であり、各相続人の相続分は3分の1ずつなので、遺留分の率は、6分の1になります(民法900条、1028条)。贈与、相続債務などはないものとして計算しますと、弟さんの遺留分額は1億円、遺留分侵害額は、5,000万円になります。 2.遺留分減殺請求権が行使された場合の法律関係 遺留分権利者は、遺留分を保全するのに必要な限度で、遺贈および一定の贈与の減殺を請求することができますが(民法1031条)、減殺されるべき行為が複数ある場合について、民法は減殺の順序などを定めています。 たとえば、贈与と遺贈があるときには、先に遺贈を減殺し(民法1033条)、複数の遺贈があるときは、原則として、その目的の価額の割合に応じ、按分して減殺します。(民法1034条)。遺留分減殺請求権は形成権とされており、その行使により贈与・遺贈は遺留分を侵害する限度において失効し、受贈者・受遺者が取得した権利はその限度で当然に減殺請求をした遺留分権利者に帰属します(最高裁判決1976年8月30日民集30巻7号768頁)。 ご質問の例では、「相続させる」遺言がなされているため、遺産分割手続を経ることなく、建築会社、土地・建物および上場会社株式をあなたが取得することになると考えられますが(最高裁判決1991年4月19日民集45巻4号477頁)、これにより、弟さん側は、5,000万円の遺留分侵害を受けます。 そして、弟さんが遺留分減殺の意思表示をすると、その限度で、「相続させる」遺言が失効します。「失効」の効果については、相続開始寺の各財産の価額に応じ、遺留分侵害額が各財産に按分して割り付けられ、あなたと弟さんの共有状態が生じるという解釈が一般的と思われます。 これによると、建築会社株式については、3,000万円分(10%)が弟さんの共有持分になり、2億7,000万円分(90%)があなたの共有持分になります。土地・建物や上場株式についても、同様の共有関係が発生します。 建築会社の発行済株式総数は200株であるとのことですが、遺留分侵害額が各財産に按分して割り付けられると考えるときは、株式1株ごとに弟さんとあなたの共有状態が生じていると考えるべきで、あなたが取得した発行済株式総数200株が弟さん所有の20株とあなたが所有する180株に当然に分割されるという結論にならないと思われます。 この場合、共有状態が解消されるまでの間、建築会社の株式につき、権利行使しようとするときは、権利行使者1名を定め、建築会社に通知する必要があります(新会社法106条商法203条2項)。権利行使者の選任は、発行済株式の過半数をもって行うことができると考えられますので(有限会社の持分につき、最高裁判決1997年1月28日判例時報1599号139頁)、最終的には、あなたの判断で決定することができるでしょう。 なお、この共有状態を解消するための手続きは、家庭裁判所の遺留分額手続ではなく、地方裁判所の共有物分割訴訟であるとする見解が有力と思われます(遺言者の財産全部の包括遺贈につき、最高裁判決1997年1月26日民集巻50号132頁)。 遺留分権者は、遺留分減殺請求権を行使して現物の返還を請求できますが、受贈者・受遺者は、減殺請求権を受けるべき限度において、贈与・遺贈の目的の価額を遺留分権利者に弁償して返還の義務を免れることができます(民法1041条)。価額弁償が認められれば、共有物分割の手続によらずに共有関係を解消できる可能性があります。 「相続させる」遺言が遺留分減殺の対象となると解釈する以上、価額弁償も認められるという結論が自然と思われますので、ご質問の例でも、価額弁償により対抗できる可能性が高いと思われます。 なお、判例は、複数の財産について遺留分減殺請求が問題となる場合、そのなかから、特定のもののみを選択して価額弁償することを認めているので(最高裁判決2000年7月11日民集巻54号6号1886頁)、建築会社株式のみの価額弁償も認められるものと思われます。

Q:私(二男)は、現在父の経営するA株式会社で、営業部長をしています。A社は父が全 株式所有で、地方で化粧品店を数店舗有するチェーンストアです。本店、支店の土地および店舗はA社名義になっています。 母は数年前に亡くなりましたので、相続人は二男の私と、長男、長女の3人です。長男は、大学は出ましたが、音楽家をめざして家を出て、あまり家に寄り付きません。長女は大手化粧品メーカーのサラリーマンと結婚、A社で働いています。父はA社の代表取締役で、私と長男、長女3人が平取締役です。父も私も「髪結の亭主」的存在で、店舗の運営は私の妻と長女が相談してやっていますが、2人はあまり気が合いません。 そこで、次のことを相談させてください。 1.親子間で、株式の移動などの事業承継について、あまり話は出ません。このままの状態で相続が発生した場合、何か問題が起きますか。 2.父が、遺言で、二男である私に、A社全株式を譲りたいと考えているようです。その場合の遺言で、何か問題はありますか。 3.事業承継の問題も含めて、相続に関して、相続人全員の話し合いで、円満に解決する方法はありませんか。 A: 1について 遺言などがあれば、相続の発生により、株式は法定相続人である二男のあなたと、長男、長女の3人の相続分に応じた一種の共有関係となります。この関係は遺産分割が終了するまで続きます。長女のほうの化粧品店という女性の職場でもあり、ご主人、そして長男の協力を得て次期社長を狙っているかも知れません。 会社の次期社長を誰にするかという会社経営上の問題が、相続人間の遺産分割協議の場で決せられるのです。 あなたが事業承継者となるためには、遺言などで、株式を相続人間の遺産分割協議の対象から除いて二男であるあなたに株式を集中させるか、または新会社法の活用により、例えば議決権を二男に集中させる方策が必要となります。 2について 「相続させる」遺言をおすすめします。「相続させる」遺言の効力として、特定の財産を特定の相続人に、単独で、帰属させる効力が認められているからです。 この「相続させる」遺言によって、もし社長が死亡すれば、A社全株式は、分割協議の対象から除外され、遺産共有状態を経ることなく、直ちに、相続人である二男のあなたが取得することになります。ただし、もしお父上に、ほかに主たる遺産がない場合、遺留分(法定相続分の2分の1)を侵害することもありますので、注意を要します。 3について 死後の遺産争いを防止するためには、円満な親子関係において、将来起こりうるであろう遺産分割を生前に話し合うということが重要です。そしてその内容を契約しておくことです。このような「相続契約」を、時間をかけて作るのもよいでしょう。また遺言の他にも新会社法による事業承継対策も必要かと思われます。 〔解説〕 1.なぜ、事業承継対策は必要なのか 事業承継の必要性は、相続の段階で、均分相続制により、相続財産に含む事業用資産が分割・分散されることを防止することにあります。 オーナー経営者の死亡による事業の盛衰は、単にオーナー経営者の遺族だけの問題ではなく、長年経営者を信頼して働いてくれた従業員、同業者、取引先にもまた影響を受けます。 そこで、経営者たるものは自己の死後も事業の存続が保障されるように、死後の相続問題について、紛争を生じさせないように法的手段を講じておくことが望ましいです。 具体的に、事業承継者を確定させ、相続分を指定し、その分割方法を定めておくこともできます。 民法はそのために遺言制度をもうけています。 2.「相続させる」遺言とは何か 事業承継のため、特定の財産(事業用資産)を相続人のなかの特定の相続人(事業承継者)に与える旨の遺言が行われることがあります。このような趣旨の遺言において、特定の財産を特定の相続人に「遺贈」するという表現を用いずに「相続させる」という文言を使用することが多くあります。 この、いわゆる「相続させる」遺言には、所有権移転登記にともなう登録免許税が「遺贈する」遺言をする場合の4分1以下で済むとか、当該相続人の単独で所有権移転登記手続ができるなど、主として不動産についてメリットがあるため1965年以降の公証実務において、ほぼ常識的に用いられてきました。 ところが、「相続させる」との旨を記載した遺言の効果について争いが起こり、訴訟となった結果、判例では当初、「相続させる」という文言は、遺産分割方法の指定であって、遺贈ではないとし、確定的に所有権は移転せず、遺産分割協議が必要であると判示していました。 しかし、登記実務のほうでは、1972年の民事局長通達により、「相続させる」とする旨を内容とする公正証書遺言の場合には、当該相続人は相続を原因とする所有権移転登記の申請を受理してもさしつかえないとしました。 「相続させる」遺言により特定の不動産を取得した相続人は、遺産分割をまたずに、相続登記により自己名義を変更することが可能となったのです。ここに、公証・登記実務と判例が対立して、大論争が起こりました。 この「相続させる」遺言の効力、被相続人が死亡すれば、遺産分割を経ずに確定的に権利を取得する効力を有するのが否かの争いに、終止符を打ったのが1991年の最高裁判決です。この最高裁判決は、「相続させる」遺言の効力が生じると同時に、指定された財産は指定された相続人に当然に帰属し、遺言と異なる遺産分割協議も審判もなし得ないとする点が特色です。 3.相続契約とは何か 「相続させる」遺言の効力で、遺産分割協議を回避することは、相続人の寄与分請求の機会が奪われ、遺留分侵害問題などの柔軟な処理に支障を来します。逆に相続紛争を激化させる危険性もあります。われわれは死後の遺産争いをなくしたいということから、円満な親子関係において、将来起こる遺産分割を生前に話し合っておこうとすることがあります。親子契約・父子契約と呼ばれるものです。たとえば、家業の跡を継ぐ代わりに、あるいは、老親の扶養を負担する代わりに、親の財産を必ずその子に与えるという契約です。 しかし、その場合、遺言で処理すればよいのではないかとおもわれますが、しかし、遺言では、もし設例の場合ですと、二男が一生懸命家業をやっていても、父親が死ぬ直前に気持ちが動き、長年協力してくれた二男をさしおいて、たまたま入院中に見舞いに来たにすぎない長男に多くの遺産を「相続させる」とした遺言をするとか、またいったんは、事業の発展に寄与した二男の妻や二男に相当の財産を「相続させる」との配慮をした合理的な遺言がなされていたのに、何らかの心境の変化を来したのか、突如として遺言を撤回することも考えられます。 この不安定な相続人の地位をもっと確実なものにすることが、まさに相続契約の目指すところです。相続契約は、被相続人と相続人との間を契約の形で結ぶので、合意解除がないかぎり契約関係を解除することができません。この相続契約のいちばんのメリットは、被相続人の遺言の撤回から保障され、相続人の期待権を確実なものにすることです。しかしわが国の相続法には、相続契約についての規定がまったくないのが残念です。

|| トップ || M&A || 新会社法 || 会計参与 || 事業承継 || 労務管理 || 税務調査 || 経費削減 || プロフィール || お問合せ || 個人情報保護方針 ||